Debilidad institucional y Grado de Inversión

El Índice Global de Estado de Derecho 2023 reveló que el país con mejor puntuación en la regió ... Leer Más >>

Tras abordar el impacto en las finanzas públicas de eventuales aumentos y consideraciones salariales, así como el deterioro de la Caja Fiscal, en esta entrega se presenta una serie de escenarios producto de modificaciones generalmente realizadas con algunos parámetros jubilatorios e incluso impositivos.

Antes es preciso repasar algunos conceptos y componentes del sistema de pensiones del sector público.

La Dirección de Jubilaciones y Pensiones del Ministerio de Hacienda o Caja Fiscal forma parte de un programa dentro del Presupuesto General de la Nación (PGN). Está compuesta por el sector civil (empleados públicos, magistrados judiciales, docentes universitarios, maestros del Ministerio de Educación y Ciencias) y el no civil como las Fuerzas Armadas y la Policía Nacional.

La vigencia de la Ley Nº 2345/2003 de Reforma y sostenibilidad de la Caja Fiscal: Sistema de jubilaciones y pensiones del sector público permitió el establecimiento de una serie de nuevos parámetros con el objetivo de lograr el equilibrio del sistema. A decir: elevar la tasa de aporte al 16%; fijar como salario base el promedio de los ingresos laborales de los 5 últimos años. Además, reducir e igualar al 65% las pensiones de sobrevivencia de todos los sectores; establecer el Índice de Precios al Consumidor (IPC) como mecanismo de actualización de haberes para todos los sectores.

La reforma generó ahorros a la Caja Fiscal, sin embargo, algunos sectores continuaron siendo deficitarios. De hecho, el análisis actuarial del Fondo Monetario Internacional (FMI) había revelado que el déficit actuarial pasó del 90% del Producto Interno Bruto al 45% del PIB (38% del PIB para los planes contributivos).

Además, los empleados públicos, docentes universitarios y magistrados judiciales estaban equilibrados en 60 años. En tanto que el Magisterio Nacional, las Fuerzas Armadas y la Policía Nacional seguían arrojando déficits, lo que se fue agravando con la serie de beneficios otorgados y que se tradujeron en parámetros especiales. Así, la situación terminó por afectar a todo el componente de la Caja Fiscal, que desde el año 2015 arrastra un significativo déficit.

En los últimos cinco años, el promedio ya ha superado los G. 500.000 millones y en el 2020 el déficit cerró en US$ 150 millones ó 0,4% del PIB, de acuerdo con datos del Ministerio de Hacienda.

En la edición anterior se presentaron un conjunto de ejercicios sobre el impacto en la Caja Fiscal usando como modelo escenarios con determinados componentes de variación para los casos de los docentes y médicos. Ambos grupos han solicitado aumentos y reconsideraciones salariales.

Para el caso de un docente, en el escenario actual, el déficit resultante entre los aportes y el haber jubilatorio se encontraría en torno a los US$ 74.752, es decir, el Estado deberá hacerse cargo de esta diferencia por cada docente jubilado. Para este ejercicio se estimó que al cabo de 24 años con una tasa de sustitución de 83%, el maestro recibiría la suma de US$ 93.534, es decir, mensualmente US$ 325 y de manera anual US$ 3.897. Sin embargo, el aporte durante su vida activa solo permitiría la cobertura de los primeros 5 años, lo que representa al 20,08% entre sus aportes y beneficios.

Al usar los mismos parámetros, pero con un eventual reajuste salarial del 16% (G. 3.131.877 ó US$ 453,90), el total de contribución de un maestro sería de US$ 21.787 frente a los US$ 108.499 que recibiría durante sus 24 años de jubilación. En este cálculo, el déficit llegaría a US$ 86.712, es decir, un aumento de US$ 11.960 por docente.

Para el escenario de un médico se estimó una contribución durante 25 años de alrededor de US$ 37.565. No obstante, percibiría US$ 202.852 durante 24 años en su calidad de jubilado. Esto significa que sus aportes le darían una cobertura de 18,52% o un poco más de 4 años. De esta manera, el déficit (diferencia entre aportes y haber jubilatorio) sería de US$ 165.287 por cada profesional de blanco.

Si para el ejercicio con reajuste la remuneración médica sube a 3 salarios mínimos o G. 6.900.000 (US$ 1.000) tal como solicitan los médicos, el déficit se ubicaría en US$ 211.200, representando un costo adicional para el Estado de US$ 45.913 por cada profesional de blanco.

De acuerdo con los resultados del ejercicio, en un escenario sin aumentos salariales, el déficit sumado entre los aportes y el haber jubilatorio de un docente y médico llegaría a US$ 240.039. Con los reajustes del 16% y 28% para los maestros y médicos, el saldo rojo cerraría en US$ 297.912.

• Esquema jubilatorio en Paraguay: IPS vs. Caja Fiscal

De acuerdo con los datos recabados por el abogado Adriano Javier Cristaldo Zapag en su tesis “Aporte patronal: Análisis de la necesidad de revisión y adecuación de la Ley N° 1361/88 de creación de la Caja Paraguaya de Jubilaciones y Pensiones del Personal de la Itaipú Binacional referente a beneficios, año 2021” de las más de 650.000 personas que aportan a una caja de jubilación en el país, el Instituto de Previsión Social (IPS) es el esquema que carga con la mayor proporción de cotizantes, seguido de la Caja Fiscal y el restante las demás cajas (Caja Bancaria, Caja Municipal, Cajas Privada y otras).

En cuanto a los parámetros utilizados en la Caja Fiscal, los mismos son muy diferentes a los establecidos en el IPS. A decir, en el sistema de pensiones del sector público, la edad de retiro varía por sectores. Para los empleados de la Administración Central, los médicos y magistrados judiciales es de 62, 55 y 50 años, respectivamente. Mientras que, para el Magisterio Nacional, docentes de la Universidad Nacional de Asunción, las Fuerzas Armadas y Policiales, no se requiere edad alguna.

En cuanto a los años de aporte también difieren dependiendo de los sectores. Los mismos van desde 10 años hasta 28 años de contribución. La tasa de sustitución es otro parámetro con claras variaciones de 47% más 2,7 puntos porcentuales por año adicional hasta el 100% de haber jubilatorio. Para todos los grupos el ajuste jubilatorio se realiza por el IPC a excepción de las fuerzas públicas, que se equipara al salario de un militar o policía activo.

El esquema de jubilación o retiro por vejez en el Instituto de Previsión Social contempla los siguientes parámetros. Un trabajador puede jubilarse con 55 años, pero con 30 años de aporte y una tasa de sustitución del 80%.

Por cada año hasta los 59 años de edad y 30 años de aporte, la tasa de jubilación aumenta 4%. A los 60 años con 25 años de contribución, la jubilación es obligatoria, es decir, el empleador está obligado a cumplirla con la concesión del 100% de los beneficios. Mientras que, a la edad de 65 años y 15 años de aporte, un trabajador puede retirarse de manera voluntaria con el 60% de su haber.

• Financiamiento y parámetros generalmente modificados: ¿Qué resultados arrojan?

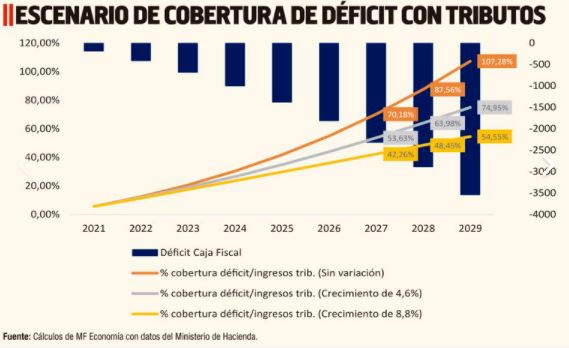

La situación de la Caja Fiscal muestra un claro deterioro que, de no implementarse reformas en el corto plazo, el déficit se profundizará para el año 2029, llegando a aproximadamente US$ 3.536 millones, conforme a proyecciones del Ministerio de Hacienda.

Estimaciones realizadas por la Consultora MF Economía e Inversiones muestran el incremento de la cobertura con ingresos tributarios. De 5,58% que representa para este 2021, al año 2029 los ingresos no lograrían cubrir el saldo rojo, ya que consumiría por encima del 100% de los recursos. Esto en un escenario ceteris paribus o sin variación en la tasa de crecimiento de los recursos tributarios.

En otro ejercicio y con un incremento anual de 4,6% de los ingresos tributarios (promedio resultante de los últimos 5 años de recaudación) al 2029 el déficit de US$ 3.536 millones sería cubierto con el 74,95% de los impuestos. Mientras que con una proyección de crecimiento de 8,8% de los ingresos (promedio de los últimos 10 años) se utilizaría el 54,55% de lo recaudado en el 2029. En ambos escenarios, el financiamiento con recursos tributarios es inviable, al considerar que actualmente, en promedio, de cada 100 guaraníes que ingresan a las arcas, el 70% son destinados para el pago de salarios.

Cuando se implementan reformas en los sistemas de pensiones, generalmente se modifican algunos parámetros buscando la sostenibilidad del esquema. En el apartado “Situación previsional en Uruguay y Chile” se muestran los esquemas jubilatorios y las perspectivas de los mencionados países.

En todo ese contexto surge la pregunta: ¿Qué pasaría en Paraguay de modificarse un indicador o varios de ellos?

En esa misma línea se considera la jubilación de un médico con tres vínculos y sin cambios en su esquema jubilatorio. El profesional generaría un déficit a la Caja Fiscal de G. 1.119 millones y G. 6.381 millones con 25 años y 29 años de aporte, respectivamente.

En una eventual reconsideración salarial, el saldo rojo subiría a G. 11.506 millones por 25 años de contribución y G. 9.513 millones en el caso de 29 años de aporte.

En caso de aumentar los años de contribución de 25 a 40 años, se observa que el déficit no es revertido. Misma situación si solo se modificara la tasa de contribución de 16% a 35%. Tampoco resolvería el saldo rojo la disminución de los beneficios, es decir, la tasa de sustitución de 90% a 80% y de 98% a 88% (ver info).

Por tanto, la modificación de un solo parámetro del esquema no reencauzaría ni resolvería el descalce que un solo médico le generaría a la Caja Fiscal.

Sin embargo, al aplicar cambios a varios parámetros como se ha realizado en varias reformas previsionales del mundo, los resultados muestran valores superavitarios.

Tal como se muestra en el cuadro denominado Escenario Alternativo Combinado 1, bajo este esquema se generaría alrededor de G. 94 millones por cada médico con tres vínculos. Esto si se aumentaran los años de contribución (de 25 a 30 años) y la tasa de aporte (de 16% a 30%), además de la disminución de los beneficios (de 90% a 80%), pero sin modificar la rentabilidad de las inversiones (capitalización de 6,7%),

El Escenario Alternativo Combinado 2, arroja un superávit de G. 180 millones sin reducir la tasa de sustitución del 90%. No obstante, sí se aplicaría un esfuerzo mayor en la obtención de ganancias por las inversiones financieras, que podría pasar de 6,7% a 8,5%. Además, de incrementar los años de aporte (de 25 años a 30 años) y la tasa (de 16% a 27%).

Otros cambios que podrían dar un saldo positivo de G. 58,6 millones por cada médico con tres vinculaciones es el que se presenta en el Escenario Alternativo Combinado 3, el cual no contempla modificaciones en la tasa de capitalización ni en la de sustitución o beneficios, pero sí cambios en los años de contribución (de 25 a 35 años) y la tasa de aporte (de 16% a 20,5%).

También se observan resultados superavitarios que van de G. 22,3 millones a G. 159,5 millones en otros escenarios combinados, donde se modifican todos los parámetros, con mayores ajustes en la tasa de capitalización y de beneficios como se muestra en la tabla.

Finalmente, la situación y perspectivas del sistema de pensiones del sector público muestran números poco alentadores que llaman con urgencia a la implementación de reformas estructurales.

La insostenibilidad de la Caja Fiscal no solo está afectando a los sectores del mismo programa, sino que se va extendiendo a toda la población, ya que como se ha mostrado, parte de los ingresos tributarios se destinan a cubrir el déficit que generan las fuerzas públicas. Así, se reduce la capacidad del Estado de intervenir en proyectos de impacto socio- económico.

Además, la estabilidad macroeconómica y fiscal se encuentran en zona de riesgo, teniendo en cuenta que un eventual incumplimiento de las obligaciones del Estado impactaría en la imagen país con sus innumerables consecuencias. Por todo ello, la consigna debe ser impulsar profundas reformas basadas en condiciones y reglas homogéneas, que simplifiquen, no solo el funcionamiento del esquema de jubilación pública, sino de todo el sistema de pensiones en Paraguay.

El Índice Global de Estado de Derecho 2023 reveló que el país con mejor puntuación en la regió ... Leer Más >>

La debilidad institucional de Paraguay sigue siendo foco de cuestionamientos tanto a nivel nacional como internacional. El abuso ... Leer Más >>

El panorama regional también es otra arista analizada en el Informe Económico elaborado por la Consultora MF Econo ... Leer Más >>